Tempo de leitura: 9 minutos

Negociar sua empresa não é apenas vender um ativo. É sobre decidir o futuro de tudo o que você construiu.

Você provavelmente já percebeu que uma negociação de M&A não se parece em nada com uma venda comum. Não existe um “cliente final” tradicional, nem uma decisão puramente racional baseada em preço.

O que existe, na prática, é um encontro entre dois donos de empresas que carregam histórias, riscos, expectativas e que podem ter visões completamente diferentes sobre o valor de um negócio.

É justamente nesse ponto que muitos processos travam: não por falta de números, mas por falta de leitura do jogo.

O que realmente define o sucesso em uma negociação de M&A

Quando você entra em uma negociação de compra ou venda de empresa, é comum acreditar que o valuation é o centro de tudo. Mas, na prática, ele é apenas o ponto de partida.

O que realmente define se um deal vai acontecer, e em quais condições, é um conjunto muito mais sutil de fatores.

Você não está apenas negociando preço. Está negociando percepção, confiança e risco.

Por que o preço não é o único fator decisivo

Você pode até ter um número “justo” na mesa, mas isso não garante o fechamento.

O comprador avalia fatores que não aparecem no Excel:

- Consistência da gestão ao longo do tempo;

- Dependência do dono na operação;

- Previsibilidade de receita;

- Riscos ocultos que ainda não foram explicados.

E o vendedor, por outro lado, está emocionalmente conectado ao negócio. Isso altera completamente a percepção de valor.

Em M&A, o preço é importante, mas raramente é o fator que decide sozinho.

O papel da confiança entre comprador e vendedor

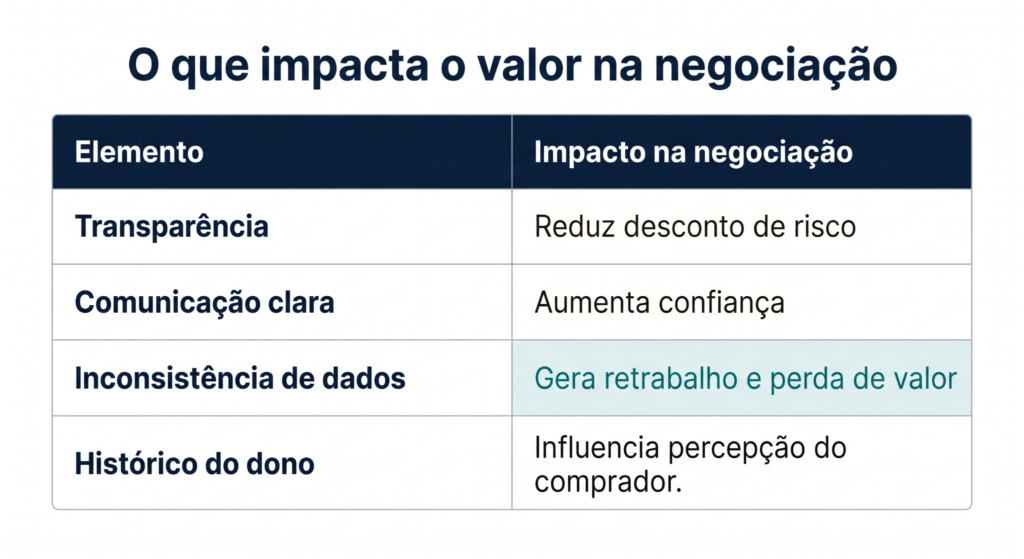

Aqui está um ponto que pouca gente admite com clareza: M&A é um jogo de confiança entre dois donos. Não é só contrato. É leitura de comportamento.

Se o comprador sente inconsistência nas informações, ele não reduz apenas o preço, como também reduz o interesse. Se o vendedor sente oportunismo, ele recua, mesmo com boas propostas.

Existe uma dinâmica invisível acontecendo o tempo todo:

Como o poder de barganha muda ao longo da negociação

Um ponto crítico que você precisa entender com clareza: você não tem o mesmo poder de negociação do início ao fim do processo.

No começo, há um certo controle da narrativa. Mas conforme a negociação avança, especialmente após a entrada de dados financeiros e due diligence, o poder muda de lado.

Isso acontece porque:

- O comprador passa a ter mais informação;

- Riscos começam a ser expostos;

- Ajustes de valuation aparecem naturalmente.

Negociação de M&A é dinâmica. Quem não entende isso perde valor sem perceber.

LEIA MAIS | M&A e venda de empresas: conheça as principais etapas da operação

Como se preparar antes de entrar na mesa de negociação

Se existe um erro recorrente em negociações complexas, é entrar cedo demais na mesa.

Negociar uma empresa não começa na proposta. Começa muito antes, na forma como você organiza o próprio negócio.

Estruturação da empresa antes de ser avaliada

Antes de falar em venda, o comprador quer entender uma coisa simples: “Essa empresa funciona sem o dono?” Se a resposta não estiver clara, o valor cai automaticamente.

Uma empresa bem estruturada deve transmitir:

- Processos minimamente documentados;

- Previsibilidade de receita;

- Dependência reduzida do fundador;

- Governança organizada.

Quanto mais dependente de você, mais arriscada ela parece.

Construindo narrativa de valor do negócio

Aqui existe um ponto estratégico que muitos donos ignoram: empresas não são vendidas apenas pelo que fazem, mas pelo que representam.

Dois negócios iguais podem ter valores completamente diferentes dependendo da narrativa.

Você precisa conseguir responder, com clareza:

- Por que sua empresa existe;

- Qual problema ela resolve melhor que outras;

- O que a torna difícil de replicar.

Sem isso, a negociação vira apenas comparação de múltiplos.

Reduzindo assimetria de informação a seu favor

Assimetria de informação não é um problema, é parte natural do jogo. Mas quem controla essa assimetria, controla parte da negociação.

Você precisa decidir estrategicamente:

- O que mostrar no início;

- O que revelar apenas sob demanda;

- O que só faz sentido na fase final.

Empresas bem preparadas não escondem informação. Elas organizam a forma como ela é apresentada.

Como funciona, na prática, uma negociação de M&A entre donos

Aqui é onde a teoria encontra a realidade. Quando dois donos sentam para negociar, o processo deixa de ser técnico e passa a ser profundamente humano.

O jogo psicológico da primeira proposta

Imagine o seguinte cenário: você construiu uma empresa ao longo de mais de uma década. Operação sólida, carteira recorrente, equipe estruturada.

Um potencial comprador entra em contato, demonstra interesse real e, depois de algumas conversas iniciais, apresenta a primeira proposta.

O número chega. Ele está abaixo do que você esperava. Neste momento, não acontece apenas uma reação financeira. Acontece uma mudança de percepção.

A primeira proposta funciona como uma âncora psicológica. Ela começa a reposicionar toda a negociação na cabeça das duas partes:

- O vendedor sente necessidade de “defender” o valor da empresa;

- O comprador percebe abertura para testar limites.

O equilíbrio emocional da conversa muda imediatamente e aqui está o ponto crítico: não é o valor que define a negociação, é o ponto de partida que define a margem de discussão.

Se essa primeira âncora não for bem gerida, o vendedor entra em um modo reativo e passa a negociar justificando, em vez de conduzir.

Como lidar com contrapropostas sem perder posição

Depois da primeira proposta, o processo entra em uma sequência natural de ajustes.

Agora imagine o mesmo cenário avançando: o vendedor faz uma contraproposta defendendo sua tese de valor. O comprador responde ajustando novamente, trazendo riscos, premissas e comparações de mercado.

É nesse momento que muitas negociações começam a se desgastar. O erro mais comum do lado vendedor é responder por impulso.

Por exemplo: “mas nossa margem é melhor do que isso sugere”, “o mercado está pagando mais por empresas como a nossa” ou “não faz sentido esse desconto”.

O problema não está no argumento, mas no momento emocional em que ele é usado.

O que um dono experiente faz nessa fase é diferente. Ele não responde para ganhar o argumento. Ele responde para preservar posição.

Um fluxo mais estratégico inclui :

- Entender por que o comprador está ajustando o valor;

- Identificar se é risco real, percepção ou estratégia de barganha;

- Reorganizar a narrativa antes de responder;

- Devolver a conversa para fundamentos de valor, não emoção.

Isso muda completamente o jogo. Negociações consistentes não são aquelas sem contrapropostas agressivas. São aquelas em que cada ajuste não destrói a coerência da narrativa do negócio.

O momento crítico da diligência

Agora chegamos ao ponto mais sensível de toda negociação de M&A: a diligência.

Imagine que, até aqui, a conversa estava fluindo. Valuation alinhado em princípio, interesse confirmado, termos gerais discutidos.

Mas então o comprador entra na fase de análise profunda. Ele começa a olhar tudo com lupa:

- Contratos antigos;

- Dependência de clientes-chave;

- Estrutura de custos;

- Concentração de receita;

- Consistência dos números históricos.

E é aqui que algo importante acontece. A diligência raramente revela um problema novo”. O que ela faz é amplificar pequenas coisas que antes estavam invisíveis.

Um cenário comum: Durante as conversas iniciais, você mencionou que “nenhum cliente representa mais de 20% da receita”. Na diligência, descobre-se que existe um cliente com 28%.

Isso não derruba o deal automaticamente. Mas muda a leitura de risco. E o impacto disso é imediato:

- O comprador revisita o valuation;

- Cria novos cenários de desconto;

- Reavalia a segurança da projeção futura;

- Testa a consistência das informações anteriores.

Neste momento, não é mais sobre convencer. É sobre sustentar coerência.

Negociações fortes não são aquelas onde nada aparece na diligência. São aquelas em que, quando algo aparece, o vendedor consegue explicar sem quebrar a confiança construída até ali.

Erros que destroem negociações complexas de M&A (e como evitá-los)

Se você olhar com atenção, a maioria das negociações que falham não quebra por preço. Elas quebram por comportamento.

- Falar com múltiplos interessados sem estratégia: ter mais de um interessado pode aumentar o valor ou destruir completamente a narrativa. Sem controle, informações vazam entre partes, expectativas ficam desalinhadas, percepção de urgência se perde

- Subestimar o fator humano na negociação: Negociar empresa não é só lógica. Existe ego, histórico, pressão e visão pessoal envolvida. Muitos deals não avançam porque os donos não se entendem como parceiros temporários de decisão ou existe disputa de controle emocional da conversa

- Falta de preparação para o “não dito” da negociação: Nem tudo é falado diretamente em M&A. Na verdade, o que mais importa muitas vezes não está explícito. Você precisa aprender a ler hesitações, pausas em respostas, mudanças de tom e até perguntas repetidas

Negociar M&A é conduzir uma decisão estratégica de alto impacto

Se você chegou até aqui, já entendeu um ponto essencial: negociar uma empresa não é uma transação simples.

É uma sequência de decisões complexas entre dois donos tentando equilibrar risco, valor e futuro.

E a diferença entre um bom e um mau resultado quase nunca está apenas nos números. Está na forma como você se prepara, comunica e conduz o processo.

Se você quer conduzir uma negociação de M&A com mais segurança, previsibilidade e controle de valor, o próximo passo não é “esperar o comprador ideal”.

É estruturar sua empresa para estar pronta quando ele aparecer.Fale com especialistas em M&A de dono para dono e entenda como preparar seu negócio para uma negociação de alto impacto.